Неправилни отчитания за 2,75 млрд. лв. са коригирани от Сметната палата през 2022 г. при годишните финансови отчети на бюджетните организации

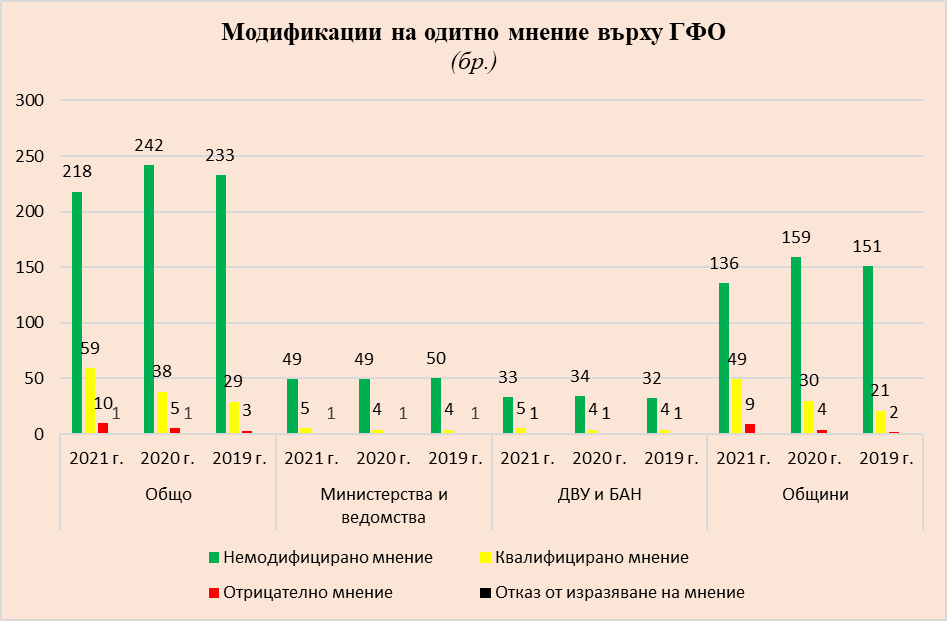

Сметната палата осъществи през 2022 г. 288 финансови одита на годишните финансови отчети (ГФО) на бюджетните организации за 2021 г. Въз основа на тях е изготвен обобщен доклад, който показва значителен брой на изразените от Сметната палата немодифицирани мнения - 218 (76% от всички изразени мнения). Те са за годишните финансови отчети на бюджетните организации, които дават вярна и честна представа за финансовото им състояние, финансовите резултати от дейността и паричните потоци. Обективната финансова информация е надеждна база за вземане на управленски решения на институционално, регионално и национално ниво.

Приносът на Сметната палата към подобряване на отчетността на ниво отделна организация е стартирането на одита още през отчетния период и възможността установените от одиторите неправилни отчитания да се коригират до приключване на одита. По време на финансовите одити на ГФО за 2021 г. са коригирани неправилни отчитания във финансовите отчети на бюджетните организации в размер на 2,75 млрд. лв. (при ГФО за 2020 г. са коригирани неправилни отчитания за 2,39 млрд.).

В резултат на корекциите, направени от одитираните организации, броят на отрицателните мнения е намалял с 89%. За сметка на това са нараснали немодифицираните мнения с 39%. Най-съществена промяна се наблюдава при общините, при които немодифицираните мнения са се увеличили с 48 броя или с 55%. В същото време относителният дял на изразените модифицирани (квалифицирани и отрицателни) мнения е най-висок при финансовите одити на ГФО на общините от всички бюджетни организации.

(Немодифицирано мнение – когато отчетът дава вярна и честна представа за финансовото състояние на организацията; Модифицирани мнения: 1) квалифицирано мнение – когато има съществени неправилни отчитания или пропуски на важна финансова информация, чийто ефект не е всеобхватен; 2) отрицателно мнение – когато неправилните отчитания или пропуски са както съществени, така и всеобхватни; Отказ от изразяване на мнение – когато одиторът не е в състояние да получи достатъчни и уместни одитни доказателства, което е както съществено, така и всеобхватно.)

Сметната палата е изразила немодифицирано мнение за 218 бюджетни организации, квалифицирано мнение – за 59 бюджетни организации, отрицателно мнение – за 10 бюджетни организации и отказ от изразяване на мнение – за 1 бюджетна организация.

При констатирани случаи на несъобразяване със законовите и други нормативни разпоредби, съгласно чл. 57, ал. 1 от ЗСП, са уведомени компетентните органи (АДФИ – за шест министерства и ведомства, едно държавно висше училище и 53 общини, и Прокуратурата на РБ – за едно централно ведомство) за предприемане на мерки. При констатирани данни за престъпление съгласно чл. 58, ал. 1 от ЗСП е уведомена Прокуратурата на РБ (за пет общини).

Съгласно чл. 49, ал. 3 от ЗСП одитни доклади са изпратени по компетентност и на други органи за сведение или за предприемане на съответни действия (Министерство на финансите, Националната агенция за приходите, общински съвети, Националното сдружение на общините в Република България).

Слабости при изготвяне на финансовия отчет

В трите групи одитирани обекти – министерства и ведомства, държавни висши училища и общини се допускат сходни слабости:

- проблеми при идентифицирането и прилагането на принципи от Закона за счетоводството;

- неспазване на указанията на Министерството на финансите относно задължението за извършване на преглед за обезценка на дълготрайните активи;

- неспазване на указанията на Министерството на финансите относно задбалансово отчитане на поетите и реализирани ангажименти и/или възникналите нови ангажименти за разходи, условни вземания и задължения и др.;

- неправилни отчитания по отношение на класифицирането на приходите и разходите, активите и пасивите по съответните параграфи и подпараграфи от Единната бюджетна класификация и сметки от Сметкоплана на бюджетните организации.

Посочените слабости са идентифицирани и при извършването на одитите на ГФО за предходните четири години

Слабости при организацията на финансовата отчетност

Конкретните слабости в годишните финансов отчети се дължат на предпоставки, които Сметната палата идентифицира и анализира:

- неефективен контрол от първостепенните разпоредители към разпоредителите от по-ниска степен с бюджет върху воденето на счетоводна отчетност и бюджетната дисциплина, относно пълнотата и достоверността на информацията;

- липсва изискване в нормативната уредба за генериране на унифицирана база данни за всички счетоводни записвания на начислена и касова основа в системата на първостепенния разпоредител с бюджет;

- недостатъчен административен капацитет, особено в общините.

За съжаление, тези слабости са идентифицирани и през предходните години.

Приемливост на рамката за финансово отчитане в публичния сектор

Докладът представя финансовата отчетност в публичния сектор, като започва от одитното мнение на една бюджетна организация през обобщени количествени данни, формулиране на най-честите слабости и причините за тях и достига до обобщено заключение за нормативната рамка за отчетност в публичния сектор. В доклада се посочва, че удовлетворяването на високите изисквания за финансово отчитане е поставено под риск в България заради:

- разработване на изискванията за финансова отчетност на бюджетните предприятия на основа на счетоводни стандарти, предназначени за частния сектор;

- липсата на консолидирана рамка за финансово отчитане, за сметка на множество общи и индивидуални указания за осъществяване на отчетността.

Сметната палата препоръчва да бъде преосмислена рамката за финансова отчетност в България, като по-скоро започне подготовката за приемане на Международните счетоводни стандарти за публичния сектор (МССПС) или на Европейски счетоводни стандарти за публичния сектор (ЕССПС), предвид изискванията на Закона за публичните финанси. Отчитайки развитието на проекта за въвеждане на ЕССПС, Сметната палата подкрепя:

- пълното прилагане на принципа за текущо начисляване в публичния сектор, което ще осигури база за коректно измерване и планиране на дейностите в публичния сектор.

- приемането на консолидирана рамка за финансово отчитане в публичния сектор, която да замени действащата в момента рамка, състояща се от множество общи и индивидуални указания за осъществяване на отчетността.

- инициативата за създаване и приемане на ЕССПС, с което ще се повиши качеството и прозрачността на финансовото отчитане в публичния сектор и ще се създадат условия за постигане на по-добро финансово управление на обществените ресурси и публичния дълг.

- усилията на Министерство на финансите за модернизиране на счетоводството в публичния сектор, като Сметната палата ще продължава да дава обективна оценка на степента на развитие на финансовата отчетност.